Poprawne naliczanie płac kierowców, zgodnie z Pakietem mobilności

Nowe przepisy, które od 2 lutego obowiązują w branży transportowej od początku wywołały spore zamieszanie zarówno w firmach transportowych, jak i przedsiębiorstwach zajmujących się obsługą księgowo-kadrową. Poprawne rozliczenie płac kierowców w ramach Pakietu mobilności może przynieść przedsiębiorstwu spore oszczędności finansowe. Natomiast niewłaściwe naliczanie płac kierowców, nie tylko naraża firmy transportowe na konsekwencje ewentualnych kontroli, lecz również wpływa na wyższe składki i podatki płacone przez samego właściciela.

W celu pokazania, jak duże oszczędności może przynieść poprawne rozliczenie wynagrodzeń kierowców w ramach Pakietu mobilności postanowiliśmy przeprowadzić, krótką analizę na przykładzie 20 losowo wybranych kierowców wykonujących standardowe przewozy międzynarodowe (Niemcy, Szwecja, Francja, Belgia, Dania). Ze wskazanych kierowców stworzyliśmy fikcyjną firmę i przyjęliśmy założenie, że przedsiębiorca rozlicza się przy pomocy podatku PIT liniowego (najpopularniejsza forma podatkowa).

W celu pokazania różnic założyliśmy trzy scenariusze rozliczania wynagrodzeń kierowców:

- Przedsiębiorca wypłaca dla kierowców jedynie obowiązkowe naliczenia (płacę krajową + płace sektorowe) – resztę wynagrodzenia wypłaca w tzw. kopercie

- Przedsiębiorca optymalizuje wypłacane wynagrodzenia

- Przedsiębiorca stosuje kilka trików w zakresie większej optymalizacji wynagrodzeń kierowców

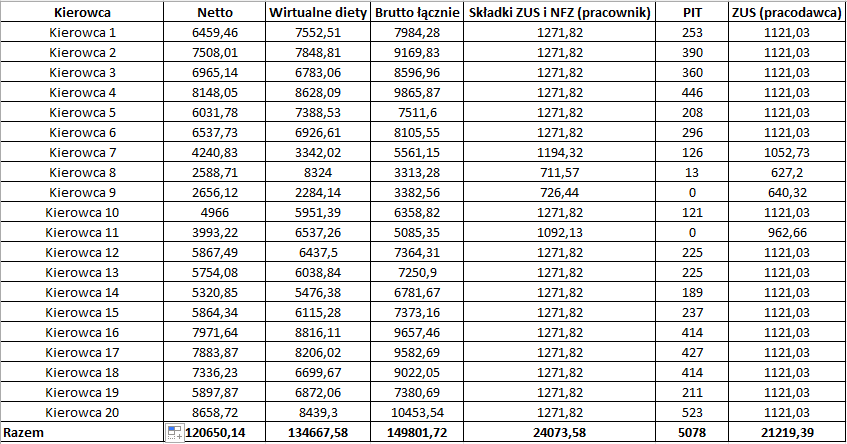

Wariant 1 – przedsiębiorca rozlicza i wypłaca dla kierowców jedynie obowiązkowe płace wynikające z Pakietu Mobilności

W pierwszym wariancie koszty księgowe firmy kształtują się w następujący sposób:

- Wynagrodzenia – 149801,72 zł

- Składki ZUS płacone przez pracodawcę – 21219,39 zł

- Razem – 171021,11 zł

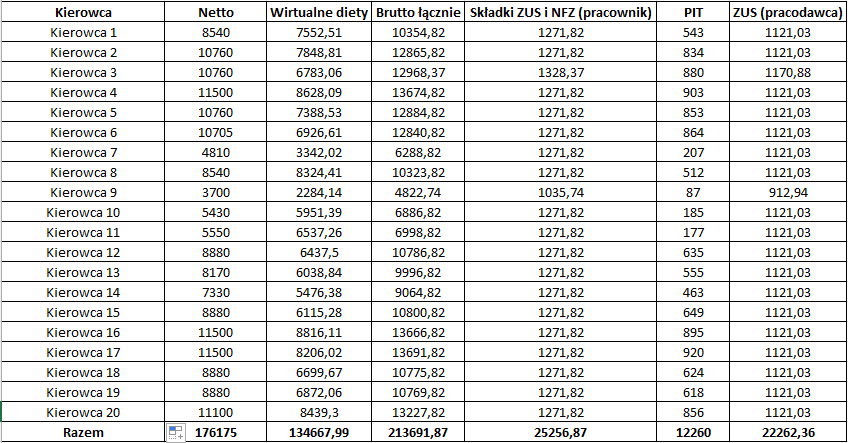

Wariant 2 – przedsiębiorca optymalizuje płace kierowców pod kątem faktycznie wypłaconych wynagrodzeń

W drugim wariancie koszty księgowe firmy kształtują się w następujący sposób:

- Wynagrodzenia – 213691,87 zł

- Składki ZUS płacone przez pracodawcę – 22262,36 zł

- Razem – 235954,23 zł

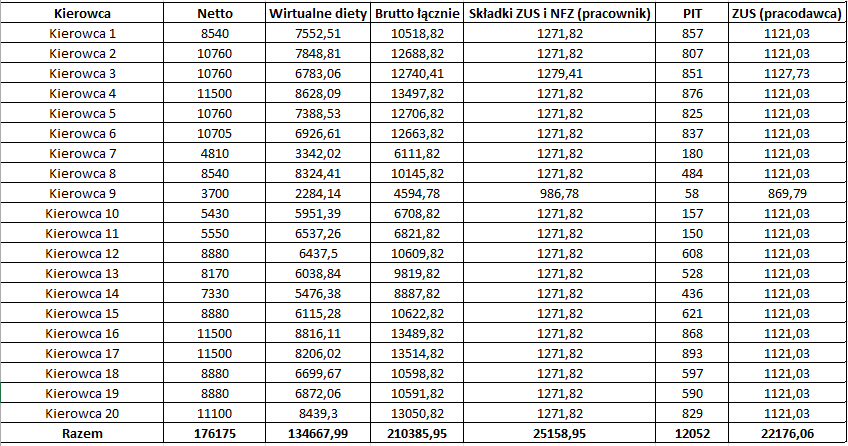

Wariant 3 – przedsiębiorca optymalizuje płace kierowców

W trzecim wariancie koszty księgowe firmy kształtują się w następujący sposób:

- Wynagrodzenia – 210385,95 zł

- Składki ZUS płacone przez pracodawcę – 22176,06 zł

- Razem – 210385,95 zł

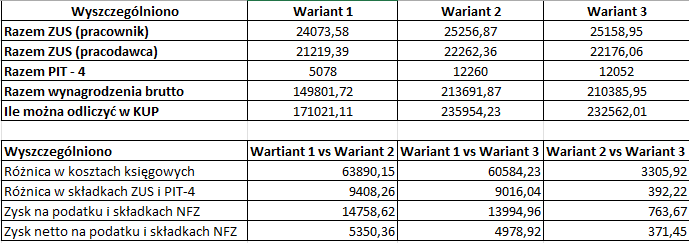

Wynika porównania rozliczenia płac kierowców w ramach Pakietu mobilności

Jak widać w załączonych tabelach, wariant 1 pomimo, że może wydawać się dla wielu firm najbardziej opłacalny – realnie jest najmniej korzystny. Przedsiębiorca tracie bardzo dużo faktycznie poniesionych kosztów (nie wykazuje części wynagrodzeń w ewidencjach podatkowych) oraz nie wykorzystuje dostępnych ulg.

Stosując wariant 1 przedsiębiorca będzie płacił realnie o więcej podatku i składek NFZ miesięcznie. Wybierając natomiast wariant 2 pomimo wyższego obciążenia z tytułu PIT 4, po odliczeniu w całości w koszty, korzyść przedsiębiorcy wyniesie w przeciągu miesiąca blisko 5350 zł. Tyle realnie przedsiębiorca zaoszczędzi na podatku PIT i składkach NFZ. Wariant 3, który jest dodatkowo zoptymalizowany jest w stanie przynieść oszczędności miesięczne na poziomie 5742,14 zł.

![]()

Łatwo również obliczyć, że stosując wariant 2 przedsiębiorca w ciągu roku zyska blisko 64 200 zł na czystko, a stosując wariant 3, aż 68 905 zł. Warto więc zainwestować w dobrą firmę, która rozliczy czas pracy kierowców ponieważ dzięki temu wygenerujemy realne oszczędności. Pokazany przykład pokazuje korzyści dla przedsiębiorstwa, które zatrudnia 20 kierowców. W przypadku większych przedsiębiorstw skala oszczędności może być jeszcze większa.