Pakiet mobilności – rozliczanie wynagrodzeń

Rozliczanie płac kierowców, a pakiet mobilności [KOMPENDIUM WIEDZY]

Pakiet mobilności obowiązuje od 2 lutego 2022 r. Poniżej prezentujemy kompleksowe opracowanie dotyczące wszystkich najważniejszych regulacji oraz zmian.

1. Zgłoszenia do systemu IMI

Od 2 lutego 2022 r. do systemu IMI zgłaszamy wszystkich kierowców wykonujących przewozy pojazdami powyżej 3,5 t, którzy wykonują przewozy kabotażowe oraz przewozy cross-trade (tzw. przerzuty).

Instrukcja zgłoszenia kierowców do systemu IMI

Rodzaje przewozów – pakiet mobilności

| Zgłaszania kierowców do 3,5t i delegowania w ramach agencji pracy we Francji

W związku z odrębną interpretacją przepisów przez służby francuskie zalecamy, by kierowcy pojazdów poniżej 3,5 t (busy) nadal byli zgłoszeni do systemu SIPSI, posiadali druk A1 oraz kopię umowy o pracę w języku francuskim. Zgłoszenia w SIPSI należy również wykonywać w przypadku delegowania kierowców w ramach agencji pracy. |

| Temat rozliczania wynagrodzeń kierowców oraz pakietu mobilności został szczegółowo omówiony w publikacji książkowej Rozliczanie czasu pracy kierowców. Kompendium wiedzy. Książka do kupienia w wydawnictwie CeDeWu. |  |

2. Naliczanie płac kierowców zgodnie z pakietem mobilności – od czego zacząć

Nowe zasady rozliczania kierowców międzynarodowych bazują na następujących przepisach:

- Podatek dochodowy od osób fizycznych – art. 21 ust. 1 pkt. 23d ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych.

- Składki na ubezpieczenie społeczne – art. 26f ustawy o czasie pracy kierowców, w oparciu przepisy wydane na podstawie art. 21 ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych dotyczące pracowników zatrudnionych za granicą u polskich pracodawców – w tym rozporządzenie Ministra Pracy i Polityki Socjalnej z dnia 18 grudnia 1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe.

Prawidłowe rozliczenie wynagrodzenia kierowców od lutego 2022 r. wymaga zarówno informacji analizy danych z kart kierowców (dodatki krajowe, płace sektorowe, diety wirtualne) oraz właściwego obliczenia obciążeń publiczno-prawnych w oprogramowaniu płacowym.

| Kalkulator płac kierowców według pakietu mobilności Udostępniliśmy darmowy kalkulator, który może być pomocny w przypadku konieczności wyliczenia premii dla kierowców. Należy pamiętać, że kalkulator jest tylko narzędziem pomocniczym i nie powinien być stosowany do naliczania składek ZUS i podatku PIT. W celu obliczenia wynagrodzenia i sporządzenia listy płac należy korzystać z autoryzowanych programów kadrowo-płacowych. Kalkulator płac i premii kierowców według pakietu mobilności |

Należy pamiętać, że bez odpowiedniego oprogramowania kadrowego, które umożliwia rozliczenie tzw. pracowników delegowanych, oszacowanie płacy kierowcy będzie dość skomplikowane. Dodatkowo mogą również pojawić się problemy z późniejszym rozliczeniem zasiłków chorobowych oraz PIT-11

Poprawną obsługę pracowników delegowanych zapewniają m.in następujące popularne programy kadrowo-płacowe:

- Comarch ERP Optima Kadry I Płace +

- Enova 365

- Anzasoft SuperPłace

- dGCS Biznesmen PRO

- Reset R2 Płatnik PRO

- Insert Gratyfikant Nexo

- Insert Gratyfikant GT

- GrafSoft BUCHALTER

W przypadku części programów funkcjonujących na rynku konieczne może być dodanie dodatkowych schematów, ustawień lub modułów. Niektóre programy wymagają ręcznego przeliczania niektórych składników wynagrodzeń. W celu ustalenia czy program jest dostosowany do nowych przepisów, konieczny jest kontakt z dystrybutorem.

Rozliczanie płac według pakietu mobilności przy pomocy darmowego programu

3. Naliczanie składek ZUS w ramach pakietu mobilności

Górny limit składek został określony na poziomie wynagrodzenia przeciętnego w danym roku – 7824,00 zł brutto w 2024 r. (ok. 5 663,71 zł netto).

Obliczenie wymiaru składek wymaga:

- Oszacowania wysokości diet wirtualnych,

- Odjęciu oszacowanych diet od kwoty wynagrodzenia,

- Jeżeli kwota jest niższa niż 7824,00 zł brutto to podstawą opłacenia składek jest 7824,00 zł brutto,

- Jeżeli kwota jest większa niż 7824,00 zł brutto to podstawą opłacenia składek jest uzyskany wynik.

W sytuacji, gdy należne wynagrodzenie jest mniejsze niż kwota wynagrodzenia przeciętnego w danym roku (7824,00 zł brutto w 2024 r.) składki opłaca się od faktycznej kwoty wynagrodzenia na zasadach ogólnych.

W przypadku kwoty wynagrodzenia przeciętnego należy pamiętać o kilku ważnych własnościach:

- Kwota 7824,00 zł brutto jest niepodzielna i dotyczy ogólnie wynagrodzenia w całym miesiącu kalendarzowym

- Kwota wynagrodzenia przeciętnego stanowi umowną granicę składek – jest to tylko wartość techniczna konieczna do oszacowania parametrów wynagrodzenia

- Zmiana etatu kierowcy nie powoduje, że kwota ta zostanie obniżona (podzielona)

- Urlop bezpłatny nie wpływa na obniżenie kwoty limitu składek

| Diety wirtualne

Należy pamiętać, że diety wirtualne są pojęciem czysto umownym. Stanowią jedynie wskaźnik konieczny do obliczenia podstawy ZUS i PIT i nie należy ich fizycznie wypłacać kierowcy. Nie stanowią również kosztów przedsiębiorcy. Przy obliczaniu podstawy składek na ubezpieczenie społeczne i zdrowotne od 19 sierpnia 2023 r. przyjmujemy diety wirtualne w wysokości 60 EUR/dzień, natomiast przy obliczaniu podstawy na podatek dochodowy 20 EUR/dzień. Jeżeli okres pobytu kierowcy wykonującego międzynarodowe przewozy drogowe za granicą jest krótszy niż 12 godzin, kwotę diet wirtualnych zmniejsza się do:

Dni najlepiej sumować jako pełne doby 24 h od momentu wyjazdu do momentu powrotu z zagranicy. |

Rys. 1 Schemat rozliczania podstawy składek ZUS

Składki ZUS, a pakiet mobilności

| Jak obliczyć składki ZUS w przypadku pakietu mobilności

Przykład 1 Założenia:

Kwota jest niższa niż 6.935,00 zł więc podstawą do obliczenia składek jest kwota 4000,00 zł brutto. Przykład 2 Założenia:

Obliczenie wirtualnych diet 60,00 EUR x 4 dni x 4,50 zł = 1080,00 zł 10000 zł – 1080,00 zł = 8920 zł Kwota jest wyższa niż 7824,00 zł więc podstawą do obliczenia składek jest kwota 8920 zł brutto Przykład 3 Założenia:

Obliczenie wirtualnych diet 60,00 EUR x 21 dni x 4,50 zł = 5 670,00 zł 10000 zł – 5 670,00 zł = 4 330,00 zł Kwota jest niższa niż 7824,00 zł więc podstawą do obliczenia składek jest kwota 7824,00 zł brutto |

4. Naliczanie podatku dochodowego w ramach pakietu mobilności

Podatek dochodowy będzie obliczamy na zasadach ogólnych od całej kwoty przychodu kierowcy poprzez pomniejszenie wynagrodzenia o składki na ubezpieczenia społeczne, kwotę wolną i ewentualne ulgi podatkowe.

Dodatkowo od 19-08-2023, kierowcy zatrudnionemu w oparciu o umowę o pracę i umowę zlecenie, przysługuje kwota zmniejszająca podstawę opodatkowania w wysokości 20,00 EUR za każdy dzień pobytu za granicą.

Przykład 1

Kierowca pracował 21 dni w Niemczech

20,00 EUR x 21 dni x 4,50 zł = 1 890,00 zł – o wskazaną kwotę należy obniżyć podstawę do opodatkowania

| Uwaga na składki odliczane od podatku dochodowego

Należy pamiętać, że zgodnie z art. 26 ust. 1 pkt 2 ustawy o podatku dochodowym od osób fizycznych podstawę opodatkowania obniża się o składki naliczone od przychodu opodatkowanego. Wskazany przypadek dotyczy sytuacji, gdy kwota różnicy między wynagrodzeniem brutto, a kwotą obniżającą przychód do opodatkowania jest mniejsza jest mniejsza niż 7824,00zł. Przykład 1 Założenia:

Podstawa składek ZUS wynosi 7824,00 zł (8500 zł – 720 zł < 7824,00 zł) Przychód do opodatkowania wynosi 7 780 zł (8500 zł – 720 zł ) Ponieważ podstawa wymiaru składek jest wyższa od przychodu do opodatkowania: 7824,00 zł > 7780 zł odliczeniu od podstawy do opodatkowania podlega część składek obliczona od kwoty 7780 zł. Sytuacja ta jest coraz powszechniejsza z powodu stosunkowo wysokiego wynagrodzenia przeciętnego, a także stosowania ryczałtu za sanitariaty w wielu firmach. |

5. Budowa wynagrodzeń w ramach pakietu mobilności

Wynagrodzenia kierowców należy konstruować w taki sposób, aby z jednej strony optymalnie wykorzystać dostępne ulgi, świadczenia zwolnione z podatku, a z drugiej zabezpieczyć się przed niepotrzebnymi roszczeniami. Niezależnie od rodzaju wykonywanych przewozów najlepszym rozwiązaniem jest wprowadzenie niższej podstawy i dodatków, które będą zależne od jakości i ilości pracy wykonywanej przez kierowców (tzw. dodatki / premie wydajnościowe).

| Wynagrodzenie urlopowe i świadczenia chorobowe

Należy pamiętać, że wynagrodzenie urlopowe naliczane jest od kwoty całego wynagrodzenia kierowcy (w tym również premii regulaminowych). Natomiast wynagrodzenie chorobowe obliczane jest od podstawy składek na ubezpieczenie społeczne. Od 2 lutego 2022 r. należy bardzo mocno pilnować odbioru urlopów wypoczynkowych od kierowców – kierowca wraca na bazę i nie będzie wykonywał pracy, należy udzielać urlop. |

Kierowca wykonujący jedynie przewozy bilateralne i przewozy do krajów trzecich

Podstawa + ryczałty za pracę w porze nocnej + ryczałt za pracę w nadgodzinach + zaliczka za dyżur

Dodatki:

- Dniówka (np. 300-400 zł dziennie)

- Premia za przestrzeganie przepisów

- Premia uznaniowa

- Sanitariaty (zwolnione z PIT)

Kierowca wykonujący kabotaż i cross-trade

Podstawa + ryczałty za pracę w porze nocnej + ryczałt za pracę w nadgodzinach + zaliczka za dyżur

Wynagrodzenie zagraniczne za czas kabotażu i cross trade

Dodatki:

- Premia za „weekend za granicą”

- Premia za przestrzeganie przepisów

- Premia uznaniowa

- Dodatki za sanitariaty (zwolnione z PIT)

Ewentualnie można ustalić dniówki, które zawierają w sobie wszystkie omawiane składniki.

| Czy na umowie należy wpisać kwotę 7824,00 zł ?

Wbrew fałszywemu przekonaniu z którym można spotkać się na różnych forach internetowych, kwota wynagrodzenia przeciętnego (7824,00 zł brutto w 2023 r.) jest tylko wskaźnikiem technicznym, a nie płacą minimalną dla kierowców. Ogólnie wynagrodzenie krajowe wraz z dodatkami powinno zawierać się w kwocie ok. 4500,00 – 5500,00 zł brutto – resztę powinny stanowić inne dodatki wynikające z pracy kierowcy. W żadnym wypadku na umowach nie należy wpisywać kwoty wynagrodzenia jako 7824,00 zł brutto. Należy pamiętać, że im wyższa kwota wynagrodzenia zasadniczego, tym wyże dodatki z tytułu nadgodzin i dyżuru. Wynika, to przepisów Kodeksu Pracy oraz orzecznictwa Sądów. Zgodnie z wyrokami Sądu Najwyższego normalne wynagrodzenie to takie, które pracownik otrzymuje stale i systematycznie. Na podstawie stanowiska Sądu Najwyższego normalne wynagrodzenie za godziny nadliczbowe wylicza się z uwzględnieniem takich składników jak:

Dlatego też, należy unikać wysokiej stawki wynagrodzenia zasadniczego, a zastosowane dodatki powinny być zależne od wyników pracy – należałoby więc wprowadzić odpowiednie regulaminy premiowania i dodatków. |

6. Optymalizacja wynagrodzeń kierowców w ramach Pakietu mobilności

Należy pamiętać, że kwota 7824,00 zł brutto + diety wirtualne + ewentualny dodatek za sanitariaty, korzysta ze specjalnych preferencji. Wypłacając kwotę do takiej wysokości od nadwyżki ponad 7824,00 zł brutto nie zapłacimy składek na ubezpieczenie społeczne oraz składki na ubezpieczenie zdrowotne. Będziemy jedynie zobowiązani do zapłaty podatku dochodowego od osób fizycznych, korzystając z obniżonej podstawy obliczenia zaliczki na podatku dochodowego.

Jak wypłacać wynagrodzenie w dwóch ratach

|

Optymalne wynagrodzenie kierowcy powinno więc zawierać się w dwóch kwotach:

- Kwota 7824,00 zł brutto + 20 EUR/za dzień– w takim wypadku płacimy zarówno składki jak i podatek dochodowy od kwoty 7824,00 zł brutto

- Kwota 7824,00 zł brutto + 60 EUR/za dzień – w takim wypadku płacimy składki ZUS od kwoty 7824,00 zł brutto natomiast podatek dochodowy zapłacimy od kwoty wynagrodzenia brutto – składki – 20 EUR/dzień

- Kwota 7824,00 zł brutto + 60 EUR/za dzień + dodatek za sanitariaty – w takim wypadku płacimy składki ZUS od kwoty 7824,00 zł brutto natomiast podatek dochodowy zapłacimy od kwoty wynagrodzenia brutto – składki – 20 EUR/dzień – dodatek za sanitariaty

Wypłacając wynagrodzenie we wskazanych przedziałach optymalizujemy koszty wynagrodzeń w ramach obowiązujących przepisów. Poniżej znajduje się tabela z orientacyjną wysokością wynagrodzenia netto, aby nie przekroczyć ulgi związanej ze składkami.

| Dniówki

Rozwiązaniem, które znacznie upraszcza rachubę wynagrodzeń kierowców jest wprowadzenie dniówek za każdy dzień pracy. Jednak ze względu na dość skomplikowany system ulg wynikający ustalenie premii może być bardzo skomplikowane. Wynika to z tego, że pracownicy oczekują kwot netto, natomiast pracodawca musi rozliczyć kwotę brutto. Zdecydowanie prostszym rozwiązaniem jest wypłacanie kwot netto. Poniżej znajduje się tabela z orientacyjną wysokością optymalnych dniówek, dzięki którym nie zapłacimy wyższych składek ZUS.

Stosując kwotę nie większą niż w kolumnie Max dniówka (ZUS) składki na ubezpieczenie społeczne zapłacimy od kwoty 7824,00 zł. Stosując kwotę nie większą niż w kolumnie Max dniówka (PIT i ZUS) składki na ubezpieczenie społeczne i podatek PIT zapłacimy od kwoty 7824 zł. |

| Jak obliczyć optymalną nagrodę / premię

Przykład 1 Z obliczeń wynika, że wynagrodzenie krajowe oraz płaca zagraniczna wynoszą 6200 zł brutto. Kwota diet wirtualnych wynosi 3500 zł. W takim przypadku możemy zwiększyć wynagrodzenie kierowcy do kwoty 11324,00 zł brutto (7824 zł + 3500 zł) bez konieczności zapłaty składek na ubezpieczenie społeczne i ubezpieczenie zdrowotne.

Przykład 2 Z obliczeń wynika, że wynagrodzenie krajowe oraz płaca zagraniczna wynoszą 5500 zł brutto, a kwota diet wirtualnych wynosi 4500 zł. W takim wypadku możemy zwiększyć wynagrodzenie kierowcy do kwoty 12324 zł brutto (7824 zł + diety wirtualne) bez konieczności zapłaty dodatkowych składek na ubezpieczenie społeczne i ubezpieczenie zdrowotne.

Można więc przyjąć, że wypłacając kwotę 7824 zł brutto + diety wirtualne składki opłacimy jedynie od |

Dodatkowe możliwości redukcji obciążeń publiczno – prawnych:

- skorzystanie z podwyższonej kwoty kosztów uzyskania przychodów (300 zł) w przypadku kierowców, którzy oświadczą, że mieszkają – stale bądź tymczasowo – poza miejscowością, w której siedzibę ma pracodawca.

- wypłata dodatku za sanitariaty, który od 19 sierpnia 2023 r. zwolniony jest z podatku PIT.

- skorzystanie z kwoty wolnej od podatku – kierowcy powinni złożyć formularz PIT – 2.

- wypłata ekwiwalentu za pranie odzieży roboczej zwolnionego z podatku PIT i składek ZUS (np. 50 zł miesięcznie).

- ekwiwalent za używanie przez pracowników własnych narzędzi, w tym własnego telefonu – zwolniony ze składek ZUS i PIT. W przypadku wystąpienia wskazanego ekwiwalentu należy realnie oszacować jego wysokość (np. 150 zł miesięcznie).

- wprowadzenie dodatku za sanitariaty (np. 75 zł dziennie).

- unikanie ustalenia wynagrodzenia netto w kwocie wyżej niż 13000 – 13500 zł miesięcznie ponieważ istnieje ryzyko przekroczenia II progu podatkowego i zapłaty 32% podatku PIT przez pracownika.

| Ulgi podatkowe i ZUS

Dzięki zastosowaniu ulg dla kierowców międzynarodowych, przewoźnicy drogowi będą mogli uzyskać dodatkowe korzyści podatkowe. Wskazane korzyści związane są z tym, że podatek od pracownika będzie wynosił 12%, dodatkowo część przychodu kierowcy ponad kwotę 7824,00 zł brutto jest zwolniona z podatku (20 EUR/dzień oraz ewentualny dodatek za sanitariaty). Tym samym przedsiębiorca będzie realnie odliczał od podatku więcej, niż zaliczek od przychodu kierowcy zapłaci. Warto więc pomyśleć nad optymalizacją rozliczeń wynagrodzeń kierowców.

|

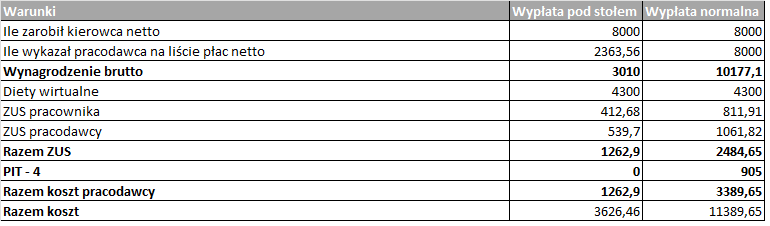

7. Wypłata wynagrodzenia kierowcy pod stołem – czy to się opłaca ?

Wypłata wynagrodzenia do ręki z pominięciem listy wynagrodzeń w obecnie funkcjonujących przepisach, jest nie tylko niebezpieczna, ale również nie przynosi żadnych efektów po stronie podatków i składek ZUS. Zgodnie przepisami obowiązującymi od 2022 r., w przypadku donosu przez pracownika, pracodawca może być zobowiązany do zapłaty karnych składek i podatku dochodowego.

| Optymalizacja wynagrodzeń kierowców – korzyści podatkowe

Szczegółowe korzyści i wyliczenia z optymalizacji wynagrodzeń kierowców można przeanalizować za pomocą przykładów dostępnych poniżej. |

Wypłata pod stołem również nie daje jakiejkolwiek korzyści podatkowej przedsiębiorcy. Poniżej przedstawiamy przykładowe wyliczenia dla przedsiębiorcy, który postanowił wypłacić dla kierowców jedynie wynagrodzenie minimalne oraz wykazać całe wynagrodzenie na liście płac. Pracodawca wypłacający jedynie płacę minimalna zwiększa swoje przychody (z powodu braku kosztów), co powoduje konieczność zapłacenia wyższego podatku i składki zdrowotnej. W ostatecznym rozrachunku wypłata pod stołem jest mniej korzystna podatkowo, w stosunku do normalnej wypłaty wynagrodzenia.

Rys. 3 Przykład rozliczenia „pod stołem” i wykazania całego wynagrodzenia na liście płac

Pracodawca, który wypłacił wynagrodzenie w tzw. kopercie w koszty uzyskania przychodu zaksięguje jedynie 3626,46 zł. Oznacza to, że jego przychód wzroście o kwotę 5 636,44 zł (wynagrodzenie wypłacone w kopercie). Ostateczny rozrachunek będzie więc wyglądał w następujący sposób:

- kwota zaoszczędzona na składkach ZUS i PIT4 – 2 126,75 zł

- kwota podatku i składka zdrowotna do zapłaty z powodu braku kosztów – 1347 zł*

Pracodawca, który wypłacił całe wynagrodzenie wykazując je na liście płac w koszty uzyskania przychodu zaksięguje 11389,65 zł. Realny koszt wynagrodzenia po odliczeniu go w KUP wyniesie więc 8667,52 zł. W ostatecznym rozrachunku pracodawca zaoszczędzi na podatku dochodowym i składce zdrowotnej blisko 2722,12 zł*.

Podsumowując realny koszt zatrudnienia kierowcy w przypadku wypłaty wynagrodzenia pod stołem wyniesie 9743,28 zł, natomiast realny koszt zatrudnienia kierowcy w przypadku wykazania całego wynagrodzenia na liście płac 8667,52 zł. Oznacza to więc, że próba ucieczki przed składkami, powoduje większe obciążenie pracodawcy podatkami i jest mniej korzystna finansowo w stosunku do ujęcia całego wynagrodzenia na liście płac. Dlatego też ważne jest właściwe wykorzystanie dostępnych ulg, celem optymalizacji płaconych podatków.

*PIT liniowy i 4,9% składki zdrowotnej

8. Kierowcy dłużnicy, a pakiet mobilności

W przypadku osób z długami istnieją następujące legalne rozwiązania:

- Zawarcie porozumienia z wierzycielem/komornikiem w sprawie spłaty długu

- Skierowanie kierowcy do pracy w ramach przewozów bilateralnych lub krajowych

Należy pamiętać, że przewoźnik kierując kierowcę do przewozów bilateralnych utraci część kosztów, ponieważ kierowca nie dostanie ewentualnego dodatku, a przewoźnik zapłaci wyższy podatek dochodowy. Ponadto należy pamiętać, że za zaniżanie/ukrywanie wynagrodzenia dłużnika alimentacyjnego może być nałożona kara w wysokości 30 tys. zł na pracodawcę.

9. Diety i ryczałty noclegowe (delegacje), a pakiet mobilności

Od 2 lutego 2022 r. w związku ze zmianą art. 21b., ust. 1 ustawy o czasie pracy kierowców kierowca wykonujący zadania służbowe w ramach międzynarodowych przewozów drogowych nie jest w podróży służbowej w rozumieniu art. 77.5 § 1 ustawy z dnia 26 czerwca 1974 r. – Kodeks pracy.

Przewóz międzynarodowy to każdy przewóz poza terytorium RP, nie zależnie od jego charakteru (bilateralny, cross-trade lub kabotaż). Dodatkowo za przewóz międzynarodowy należy traktować każdy przejazd z ładunkiem lub bez ładunku, który ma związek z przewozem zagranicznym. Do przewozu międzynarodowego będziemy więc zaliczali również odcinki krajowe takiego przewozu (np. przejazd z Warszawy do Berlina, odcinek krajowy między Warszawą, a granicą będzie miał charakter przewozy międzynarodowego).

Kierowcy wykonujący przewóz międzynarodowy nie otrzymują więc zwrotu kosztów podróży służbowych (w postaci diet i ryczałtu noclegowego) tak jak miało to miejsce do 2 lutego 2022 r.. Wypłata tego typu świadczeń stanowiłaby przychód kierowcy i powinna zostać pomniejszona o należne składki i podatek dochodowy. Nie ma znaczenia w tym przypadku zapis w umowie lub nazwa takiego dodatku.

Należy także wskazać, że ustawa o czasie pracy kierowców określa:

1) czas pracy kierowców wykonujących przewóz drogowy, zatrudnionych na podstawie stosunku pracy;

1a) czas pracy przedsiębiorców osobiście wykonujących przewozy drogowe (…),

1b) czas pracy osób niezatrudnionych przez przedsiębiorcę (…)

Oznacza to więc, że przepisy w niej zawarte należy stosować zarówno do osób zatrudnionych w oparciu o umowę o pracę, umowę zlecenie, samozatrudnienie oraz samych właścicieli przedsiębiorstw. Z powodu braku stanowiska Ministerstwa Finansów w tej sprawie warto zwrócić się z wnioskiem o wydanie interpretacji do KAS. Zgodnie z wydanymi do tej pory interpretacjami istnieją przesłanki do zaliczenia diet właściciela (działalność jednoosobowa lub spółka cywilna) do kosztów uzyskania przychodu. Warto zwrócić uwagę choćby na interpretację 0115-KDIT3.4011.178.2022.1.AD. W każdym jednak wypadku decyzję taką trzeba podjąć na podstawie uzgodnienia z biurem księgowym lub doradcą podatkowym.

| Uwaga na błędne interpretacje

Osoba samozatrudniona, która chciałaby uzyskać pewność w zakresie możliwości odliczania delegacji w koszty uzyskania przychodu powinna zwrócić się do Krajowej Administracji Skarbowej z pytaniem o wydanie interpretacji indywidualnej. Należy zwrócić uwagę, aby pytanie zadane w interpretacji było poprawne. W tym celu zaleca się skorzystanie z usług doradcy podatkowego. Aktualnie można spotkać się z interpretacjami indywidualnymi, w tym zakresie, jednak ich analiza bardzo często wskazuje, że mają one wady w postaci źle opisanej sytuacji lub niepoprawnie zadanego pytania. Dodatkowo interpretacja taka ma zastosowanie tylko do podmiotu, dla którego została wydana. |

10. Samozatrudnienie, a pakiet mobilności

Osoby samozatrudnione (bez własnego pojazdu/licencji) nie powinny być kierowane do wykonywania przewozów podlegających pod zasady delegowania (cross-trade i kabotaż). Mogą być one uznane za pracowników ze wszystkimi tego konsekwencjami. Dodatkowo zarówno w PKWiU jak i PKD nie znajdziemy usługowego kierowania pojazdem. Taki rodzaj działalności usługowej nie istnieje w polskim systemie prawnym.

Należy także pamiętać, że kierowca który wcześniej był zatrudniony w oparciu o umowę o pracę, a następnie przejdzie na własną działalność i będzie wykonywał przewozy dla tej samej firmy nie może:

- korzystać z podatku liniowego i zryczałtowanego podatku dochodowego

- korzystać z preferencji w postaci opłacania składek ZUS (m.in ulga na start)